Points importants

Advataxes est un logiciel qui a été spécifiquement conçu pour bien gérer la récupération des intrants sur les comptes de dépenses des employés; la récupération est optimale. Sous les sondages effectués, la différence entre les intrants qui ont été réclamés et ceux qui auraient dû être réclamés est d’un peu plus de 1%. Ce qui est significatif c’est que les comptes de dépenses ont été complétés principalement par des employés en marketing, en production et en administration ayant encourus des dépenses à travers le pays et ailleurs, donc au total 5 différentes zones de taxation. Une des raisons de ce succès est qu’un des points forts d’Advataxes est que la province doit être sélectionnée au niveau de chaque dépense par les employés. C’est beaucoup plus efficace que de leur demander de chercher dans une liste de différents codes de taxes, de comprendre les règles fiscales de chacun de ces codes, et de les sélectionner. Aussi, la date de la transaction est prise en considération dans l’automatisation des règles fiscales. C’est efficace pour les changements de taux de taxes et de règles fiscales, telles que l’élimination sur plusieurs années en TVQ des RTI restreints.

En ce qui concerne l’importance relative d’une bonne gestion des taxes remboursable sur ce type de dépenses, il faut noter qu’avec l’élimination graduelle en TVQ des restrictions à la réclamation des intrants pour les grandes entreprises, les montants de taxes à réclamer seront de plus en plus importants; il s’agit donc d’un enjeu économique en pleine croissance.

Performance en TPS/TVH & TVQ

• Complété par 52 employés de compagnies ayant le profil «grandes entreprises» aux fins de la TPS/TVH et de la TVQ • Échantillonnage de 972 dépenses totalisant $109,127.22 • Dépenses encourues à Terre-Neuve, Nouvelle-Ecosse, Nouveau Brunswick, Québec, Ontario, Manitoba, Saskatchewan, Alberta, Colombie Britannique et à l’extérieur du Canada

Méthodologie

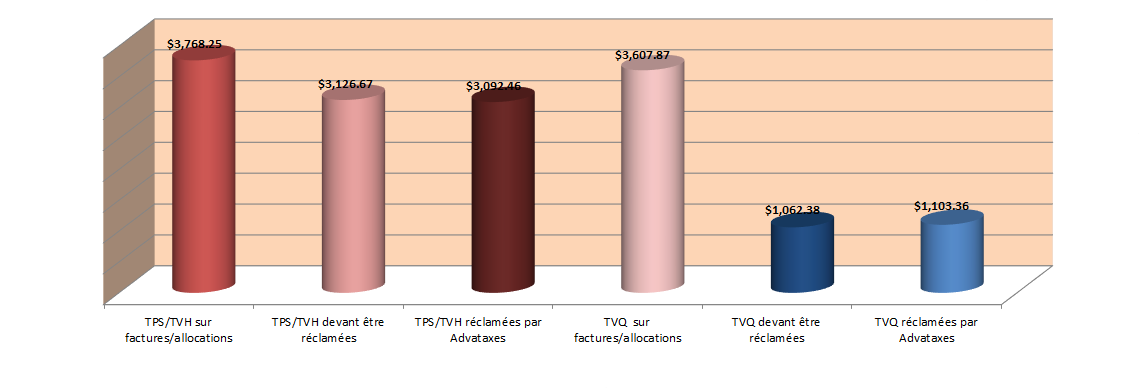

Le travail a consisté à analyser pour près de 1,000 dépenses contenues dans des notes de frais, encourues au Canada et à l’extérieur du Canada. Les taxes à réclamer couvrent 5 différentes zones de taxation; les provinces atlantiques avec une TVH à 15%, le Québec avec une TPS à 5% et une TVQ à 9.975%, l’Ontario avec une TVH à 13%, l’ouest Canadien avec une TPS à 5%. Finalement, il y a les dépenses de fournisseurs à l‘extérieur du Canada largement non assujetties à la TPS, la TVH ou la TVQ.

Il s’agit dans tous les cas de dépenses encourues auprès de compagnies ayant le profil de «grandes entreprises» pour les fins de la TPS, TVH et e la TVQ.

Dans les colonnes intitulées « TPS/TVH devant être réclamées » et «TVQ devant être réclamées» cela prend en considération que pour les remboursements de dépenses, les copies des factures sont en support.

Analyse

L’écart entre la colonne «TPS/TVH sur factures/allocations» et la colonne «TPS/TVH devant être réclamés» est dû principalement à la restriction de 50% applicable aux aliments boissons et divertissement. L’écart entre la colonne «TVQ sur factures/allocations» et la colonne «TVQ devant être réclamées» est dû principalement à la restriction de la récupération sur les intrants qui est en vigueur jusqu’au 1er janvier 2021. La perte de CTI et de RTI dû au manque de facture, de pièces justificatives est très peu élevée. Lors des brèves formations effectuées auprès des employés, l’emphase a été mis sur l’explication des fonctionnalités, et l’importance de la conservation des pièces justificatives.

En somme si on analyse l’écart entre les intrants réclamés et les intrants qui auraient dû être réclamé. Il s’agit d’un écart d’environ 1% en terme de valeurs, et de plus les copies des factures d’achat étaient toujours en support des rapports de dépenses dans la deuxième situation.